退職後に考えなければならないことのひとつが「健康保険」。会社を辞めたあとも健康保険に入らないと、病院での医療費が全額自己負担になってしまいます(-_-;)

「任意継続」か「国民健康保険」

退職後の健康保険は大きく2つ

任意:今までの会社の健康保険を続ける

国保:市町村の保険に加入

※扶養に入る方法もあるが、対象が限られるので割愛します

切替のタイミング

保険の切替は退職後に速やかに行います。それぞれの期限は以下の通り。

・任意継続は20日を過ぎると加入できない

・国保は14日を過ぎても加入できるが、過去の保険料も納める必要あり

任意継続とは

大きく2種類ある

①健康保険組合(トヨタなどの大企業)

②協会けんぽ(一番多い)

・扶養家族に保険料かからない・健康診断や人間ドック、付加給付が使えるかも

・原則2年しか加入できない

・収入が低くなっても保険料変わらず

国保(国民健康保険)とは

・ずっと入れる

・収入が低いと安い(前年の所得に比例)

・保険料の減免制度がある(会社都合、病気、災害などで退職した場合)

・扶養にできない(家族の保険料も個別にかかる)

・自治体で保険料が違う

簡単に言うと、給料をランク分けしたものです。毎年6〜7月に届く、標準報酬決定通知書にに記載されています。給与明細に書いていることもあります。

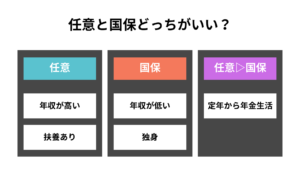

どちらが安い?

基本的にはこのような傾向にあります。

では、実際のケースをシミュレーションしてみます。

※金額がわかりやすいように端数はカットしています

・単身の男性

・65歳

・前年度の年収:400万

・年間の年金:200万

1年目:年380,000円

2年目:年380,000円

【国保】

1年目:年333,000円

2年目:年168,000円

・夫婦2人暮らしの男性

・夫婦どちらも65歳

・前年度の年収:夫400万、妻100万

・年金の年間収入:夫200万、妻100万

扶養あり(妻)

【任意】協会けんぽ

1年目:年380,000円

2年目:年380,000円

【国保】

1年目:年401,000円

2年目:年235,000円

・単身の男性会社員が独立

・40歳

・前年度の年収:600万

・独立後の年収:400万

単身者

【任意】協会けんぽ

1年目:年380,000円

2年目:年380,000円

【国保】

1年目:年626,000円

2年目:年333,000円

・男性会社員が独立

・夫婦どちらも40歳

・前年度の年収:夫600万、妻100万

・独立後の年収:夫400万、妻100万

扶養あり(妻+小学生の子1人)

【任意】協会けんぽ

1年目:年380,000円

2年目:年380,000円

【国保】

1年目:年777,000円

2年目:年555,000円

補足

任意継続の保険計算は要注意

任意継続には健康保険組合と協会けんぽの2種類がありますが、協会けんぽの保険料は上限額が決まっています。つまり、高収入の人ほどオトクです。

しかし、健康保険組合は上限額が撤廃されました。そのぶん、健康面のサポートは充実していますが、会社ごとに変わりますので、自分にはどれが合っているのか考える必要があります。

最新情報

2025年4月から、協会けんぽの任意継続の上限が引き上げられました。簡単にいうと改悪です。

まとめ

退職後の健康保険は、任意継続と国保のどちらが安いかを比較して決めることが重要です。

💡 まずは、自分の保険料を確認してみましょう!

どちらを選ぶかで年間で数万円〜十数万円の差が出ることもあるので、しっかり確認しておきましょう!

「知らなかったから損をした…」とならないように、ぜひこの機会にご自身に合った健康保険を選んでくださいね!